Obsah

- 1 5 chyb při rozdělování rozpočtu na opravy v době krize

- 2 Plýtvání je zakázáno: rozdělujeme rozpočet na měsíc

- 3 Proč populární metody nefungují

- 4 Kam jdou peníze

- 5 Jak si udržet tabulku a nevzdávat se

- 6 Kolik vážit v gramech: možnosti rozdělení rozpočtu

- 7 50/20/30

- 8 6 džbánů

- 9 4 obálky

- 10 Jak ušetřit: slevy, výprodeje, cashback, body

- 11 Optimalizace nákladů: jak snížit náklady v době krize

- 12 Optimalizujeme, ne redukujeme

- 13 Sbírejte všechny výdaje

- 14 Seskupte náklady do kategorií

- 15 Upřednostnit

- 16 Analyzujte své výdaje, začněte těmi největšími

- 17 Máme pro vás dokonalé řešení!

- 18 Naplánujte si rozpočet

- 19 Vyhodnoťte výsledek a jednejte

- 20 PS

5 chyb při rozdělování rozpočtu na opravy v době krize

Plýtvání je zakázáno: rozdělujeme rozpočet na měsíc

Čím více se blíží Nový rok, tím rychleji budou vaše účty prázdné. Také sníte o tom, že v lednu konečně začnete spořit? Přizpůsobili jsme tři oblíbené metody plánování rozpočtu pro naši realitu.

- Proč populární metody nefungují

- Kam jdou peníze

- Jak si udržet tabulku a nevzdávat se

- 50/20/30

- 6 džbánů

- 4 obálky

Proč populární metody nefungují

Pokud jste se již pokusili přidělit rozpočet na měsíc, pak jsou vám tabulky a metody známé. „Obálky“ a „džbány“, rozdělení podle procent – to se zdají být osvědčené metody, ale z nějakého důvodu vám nepomohly?

Problém je v tom, že autory plánovacích strategií jsou obvykle úspěšní lidé a „strašně daleko od lidí“. Například známá metoda „50/20/30“ znamená, že na život utratíte pouze polovinu svého příjmu a zbytek rozdělíte mezi půjčky a zábavu.

Mezitím 60 % Rusů utrácí polovinu svého rozpočtu pouze za jídlo – bez ohledu na nájem, dopravu, oblečení a drobné opravy v domácnosti. Pro mnohé půjčky tvoří až 80 % všech příjmů. Podle statistik je přibližně polovina všech spotřebitelských úvěrů po splatnosti více než 3 měsíce, tedy pokuty.

Takže začněte s posouzení vašeho dluhu. Spočítejte a porovnejte všechny rodinné příjmy a platby z půjček a půjček.

Pokud je na půjčky vynaloženo více než 50 % rozpočtu, není téměř co rozdělovat. Nejprve zvyšte svůj podíl na dluhu alespoň na 40 %. To lze provést dvěma způsoby: refinancováním půjček nebo zvýšením příjmů.

Jak vypočítat přeplatek na úvěru

- 25–40 % – komfortní úroveň platby. Znatelně to zatěžuje rozpočet, ale zbytek může být rozdělen podle vašeho uvážení.

- 16–24 % – optimální úroveň dluhu. Právě pro něj byla vytvořena hotová plánovací schémata.

Dále vám řekneme, jak přizpůsobit západní strategie naší realitě. Prvním krokem v každém systému je účtování příjmů a výdajů.

Kwakiutlští indiáni zanechávají své jméno jako zástavu. Dokud člověk dluh nesplatí, nikdo mu nemůže říkat jménem.

Kam jdou peníze

Pamatujete si, že Strugackí v „Pondělí začíná v sobotu“ měli správce, který opakoval: „Všechno se počítá a plýtvání je zakázáno“? Tento princip bránil fungování zbytku postav. Ale je ideální pro plánování rozpočtu.

Vedení záznamů je nudné a zdlouhavé. Ale nebudete moci rozdělit rozpočet, aniž byste věděli, kam peníze jdou. Na pár měsíců se budete muset stát nudným správcem a „přihlásit“ všechny příjmy a výdaje.

- Lifehack 1. Plánujte ne od 1., ale od výplaty k výplatě. Například od 25. dne každého měsíce, pokud je to den hlavní platby.

- Lifehack 2. Nejprve identifikujte výdaje, které nelze snížit. Mohou se lišit od obecně uznávaných. Například standardní rada, jak šetřit na hotovém jídle, není vhodná pro ty, kteří pracují pozdě a téměř sedm dní v týdnu. Kavárny a rozvozy pro ně nejsou luxus, ale nutnost.

Jak naučit dítě zacházet s penězi

Jak počítat?

Existují dva způsoby: služby bankovní aplikace a tabulka Excel.

Aplikace jsou pohodlnější: automatizují výpočty. Zobrazují příjmy a výdaje a minimální podrobnosti: kolik bylo vynaloženo na cestování, supermarkety, zábavu.

Zpočátku možná budete potřebovat přesnější účetnictví. Pokud se například neustále zásobujete hotovými potravinami nebo drahým alkoholem v supermarketu a chcete s tím přestat, je třeba této skupině výdajů věnovat zvýšenou pozornost.

Osobní rozpočet: jak ho udržovat, kdo ho potřebuje a proč

Nejpřesnější účetní metoda je také nejnudnější. Toto je tabulka v Excelu.

Jak si udržet tabulku a nevzdávat se

Hlavní funkcí tabulky je podrobný a strukturovaný rozpočet. Pravděpodobně jste mnohokrát začali sledovat své výdaje a příjmy a po týdnu jste to vzdali: není možné vyplnit každý řádek z šeku!

Není třeba zadávat každý řádek. Kombinujte výdaje a detailujte pouze podezřele drahé skupiny.

Používejte vzorce. Excel umí nejen sčítat čísla, ale také vypočítat součet v buňkách stejné barvy. Můžete si přizpůsobit filtry a mnoho dalšího. Automatizujte vše, co můžete, a nechte rutinu zvládnout počítač.

Uchovávejte záznamy v tabulce Google. Budete si jej moci doplnit ze svého domácího nebo pracovního PC nebo telefonu, jakmile peníze obdržíte nebo utratíte. Pro plánování rodiny je online stůl jedinou možností.

Jak vypočítat mzdu za dovolenou při propuštění a ještě získat o něco více

Co by mělo být v tabulce:

- hlavní kategorie výdajů: jídlo, nájem, vzdělání atd.;

- všechny příjmy (pro rodinný rozpočet – ty, ze kterých se hradí obecné výdaje);

- limit, který nepřekročíte.

Vyplňte tabulku do měsíce, nebo ještě lépe do dvou. Prostředky pak mohou být alokovány správně a reálně.

Kolik vážit v gramech: možnosti rozdělení rozpočtu

Peníze můžete rozdělovat různými způsoby. Pojďme se podívat na ty nejoblíbenější.

50/20/30

Rozdělení rozpočtu podle principu 50/20/30 jako první navrhl finančník Alexa von Tobel. Jedná se o metodu s nejmenšími detaily a je ideální pro první zkušenost s plánováním.

Náklady spadají do tří širokých kategorií:

- 50 % je povinných. Nejprve se berou v úvahu ty, které se z měsíce na měsíc nemění: služby nebo nájem, doprava, nezbytná léčba. Zbytek je na jídlo, oblečení a další každodenní výdaje.

- 30 % – výdaje, bez kterých se obejdete, ale nechcete: zábava, koníčky, cestování.

- 20 % – půjčky a půjčky.

Tuto metodu lze snadno přizpůsobit vašim potřebám: změňte procenta. Už dva měsíce sledujete své výdaje a víte, jak je rozpočet rozdělen. Řiďte se těmito čísly.

Hlavní je nepřekračovat stanovené limity. Například jste vzali jako základ poměr „40/10/50“, kde polovina jde na úvěr, 40 % na život a 10 % na potěšení. Čím přesněji dodržíte hranici 40 %, tím více zbude na zábavu.

Ještě chytřejší je zahrnout malou zábavu do seznamu nezbytných výdajů a ušetřit 10 %. Časem lze úspory využít k rychlejšímu splacení úvěru.

Někdy pro usnadnění rozpočtu stačí přehodnotit podmínky půjčky. Nezapomeňte na tuto příležitost.

Refinancujte svůj úvěr u Sovcombank. Poskytněte svůj pas a nepohodlné smlouvy o půjčce, které je třeba uzavřít. Sovcombank vyplatí staré úvěry a poskytne jeden nový s výhodnými podmínkami a pohodlným splácením. Požádejte online a plaťte méně!

6 džbánů

Metodu šesti džbánů navrhl Harv Eker ve své knize Think Like a Millionaire. Metoda Six Jugs je přesnější než metoda procent. Vhodné pro ty, kteří vědí, za co utrácejí.

Musíte rozdělit výdaje do 6 velkých skupin a v každé utratit přesně tolik, kolik je plánováno:

- 55 % – nutné výdaje. Toto je „živý“ rozpočet: nájem, jídlo, cestování, léky a vše, bez čeho se neobejdete. Nejprve je odložíme stranou.

- 10 % – péče o sebe. Tato skupina zahrnuje vše, co přináší potěšení: koníčky, tanec v klubu, návštěva divadla, masáže, posezení v kavárně.

- 10 % – vzdělání. To může zahrnovat online kurz pro sebe, knihy, materiály a nástroje.

- 10 % – prasátko. Desetina vašeho příjmu je vyčleněna na něco konkrétního nebo tvoří záchrannou síť.

- 10 % – investice (účet finanční svobody). Tyto peníze jsou investovány do pasivního příjmu. Můžete utrácet pouze zisky.

- 5 % – dary a charita.

Název knihy, kde byla metoda šesti džbánů poprvé popsána, napovídá, pro koho byla navržena: pro ty, kteří si mohou dovolit investice nebo charitu.

Je však snadné se přizpůsobit nahrazením nákladových položek. Místo investic můžete ušetřit 10 % za opravy auta nebo tento článek spojit se vzděláním a zaplatit tak svému staršímu dítěti vysokoškolské vzdělání.

Jak ušetřit peníze v krizi

4 obálky

Tuto metodu vyvinul Max Krainov, finanční poradce a ředitel společnosti Aviasales, která se zabývá vyhledáváním letenek. Metoda osloví ty, pro které je obtížné vypočítat svůj měsíční rozpočet. 4 obálky jsou 4 týdny.

- Od svého měsíčního příjmu odečtěte povinné platby (půjčky, energie, cestovní karta);

- vložte 10 % do prasátka;

- zbytek vydělte 4,3 (přibližně počet týdnů v měsíci).

Výsledkem je váš týdenní rozpočet. Pokud jste utratili méně, zůstatek se přesune do dalšího týdne. Pokud utratíte více, můžete se dostat do další obálky, ale pak budete muset šetřit.

Týdenní plánování vám pomáhá sledovat překročení výdajů v reálném čase a přerozdělovat prostředky v průběhu měsíce.

Zbývající peníze na konci měsíce lze uložit, utratit nebo darovat.

Charitativní obchody v Rusku

3 podmínky, ve kterém bude fungovat jakákoli metoda:

- Pečlivě sledujete své výdaje a přesně víte, kde nemůžete utratit méně;

- adekvátně rozdělit nákladové položky;

- přísně dodržovat plán.

Plánujte své výdaje realisticky, kontrolujte je v tabulce nebo aplikaci a budete překvapeni, jak snadno lze ušetřit i z malého platu.

Jak ušetřit: slevy, výprodeje, cashback, body

Šetření je jako dieta. Pokud si všechno odepřete, dříve nebo později upadnete do recidivy a promarníte vše, co jste nashromáždili. Hledejte způsoby, jak utratit méně, aniž byste se zavázali k úsporám.

Kompletní karta „Halva“.nakupovat na splátky a s cashbackem. Využijte slevy na partnerských prodejnách a plaťte méně.

Je nakupování ziskové? Ano, pokud si to koupíte s Halvou! Cashback až 10 %, pasivní příjem v podobě úroku ze zůstatku vlastních prostředků až 15 %. A hlavně – nákupy na splátky až 24 měsíců a bez úroků. Objednejte si Halvu několika kliknutími!

- Plánujte prodej. Použijte je jako záminku k nákupu něčeho, co jste dlouho chtěli, a nepřekupujte to jen proto, že je to ve slevě.

- Sbírejte bonusové body – je to skvělý způsob, jak zaplatit v kavárně, za doručení nebo za taxi.

- Porovnejte cenu s životností. Kupovat levné žárovky na Aliexpress a měnit je každý týden se nevyplácí. Jiná věc je jednorázová investice do kvalitních energeticky úsporných.

- Předcházet poruchám. Přidělte rozpočet na zábavu, zařiďte „finanční podvádět jídlo “ To usnadňuje dodržování stanovených limitů.

Pokud neodoláte spontánním nákupům, rozpočet na ně. Bude to jednodušší a upřímnější, než se rozčilovat pokaždé, když plán neodpovídá skutečnosti.

A neberte každý neúspěch jako selhání. Finanční disciplína se vyvíjí měsíce, někdy i roky. Pokud jste utratili příliš mnoho, vraťte se k předchozímu kurzu. A všechno bude fungovat.

Optimalizace nákladů: jak snížit náklady v době krize

Nyní jsme svědky akutní fáze krize. Společnosti přicházejí o velké peníze – musí přebudovávat obchodní procesy a zavádět nové přístupy. V nových ekonomických podmínkách můžete přežít buď díky velkému prodeji, nebo díky kompetentnímu řízení nákladů. V tomto článku bych chtěl věnovat pozornost druhému přístupu.

Optimalizujeme, ne redukujeme

Bezmyšlenkovité snižování nákladů na klíčové procesy může vést ke snížení kvality a vaší hodnoty pro zákazníka. Abyste nepřišli o všechny své klienty a nezkrachovali, přistupujte k optimalizaci nákladů rozumně a dodržujte jednoduchá pravidla:

- Nešetřete na tom, co vyděláte. Pokud je vaše hodnota vysoká kvalita, neměňte dodavatele za levnějšího. Nebo to udělejte velmi pečlivě a sledujte jakoukoli změnu ve spokojenosti zákazníků. Pokud si vás klienti za vaše služby váží, nesnižujte svou motivaci snižováním platů zaměstnanců. Vyhodnoťte výdaje, které neovlivní konečný produkt: možná má smysl změnit kancelář nebo ji úplně opustit.

- Využívejte zdroje efektivněji. Krize je nejlepší čas na to, abychom opustili neefektivní procesy. Ve výsledovce můžete sledovat ziskovost různých oblastí vašeho podnikání. To vám pomůže soustředit se na to, co skutečně přináší zisk, a opustit to, co žere váš rozpočet.

- Nešetřete na zaměstnancích. Snížení platů povede ke snížení efektivity a dokonce k propouštění lidí. Hledáním, adaptací a školením nového personálu strávíte mnohem více času a peněz, než ušetříte. Nabídněte a prodiskutujte se zaměstnanci alternativy: například nahrazení poloviny platu bonusem, který může být při splnění KPI vyšší než fixní část.

- Naplánujte si rozpočet. Jít s proudem a jednoduše reagovat na vnější okolnosti je riskantní, zvláště v tak těžkých časech. Pokud neplánujete příjmy a platby, pokud se příliš zdržíte, je nevyhnutelný nedostatek hotovosti. Možná prostě nemáte peníze na splnění svých závazků. Více o plánování si povíme o něco později.

Efektivní způsob, jak snížit náklady

V době krize je třeba velmi opatrně snižovat výdaje, jinak můžete omylem přijít o zisk. Úplná a podrobná analýza a dopad každé nákladové položky na společnost jako celek pomůže optimalizovat náklady. V závislosti na velikosti a charakteristikách podniku může analýza trvat několik dní až 1–2 měsíce. Řekneme vám krok za krokem, co dělat.

Sbírejte všechny výdaje

V ideálním případě máte podrobné finanční a manažerské výkazy. Takové účetnictví je zpravidla udržováno pomocí programů, můžete snadno stahovat data za určité období. Údaje o výdajích a výnosech jsou v tomto případě rozepsány ihned po položkách.

Někdy společnosti nemají podrobné a hloubkové nákladové účetnictví. Pak budete muset strávit čas, zvýšit všechny výdaje alespoň za posledních šest měsíců a rozdělit je podle oblasti, měsíce, způsobu platby.

Vezměte v úvahu všechny výdaje, i ty na první pohled nejnepatrnější. Často se při analýze mnoho malých výdajů shromáždí do velké položky. Řekněme, že neberete v úvahu výdaje na zábavu – pracovní snídaně, taxi po schůzce s klientem atd. Částky se zdají být malé a v celkových výdajích nejsou nijak zvlášť patrné. Pokud ale takové akce pořádáte pravidelně, bude konečné číslo pro rozpočet významné.

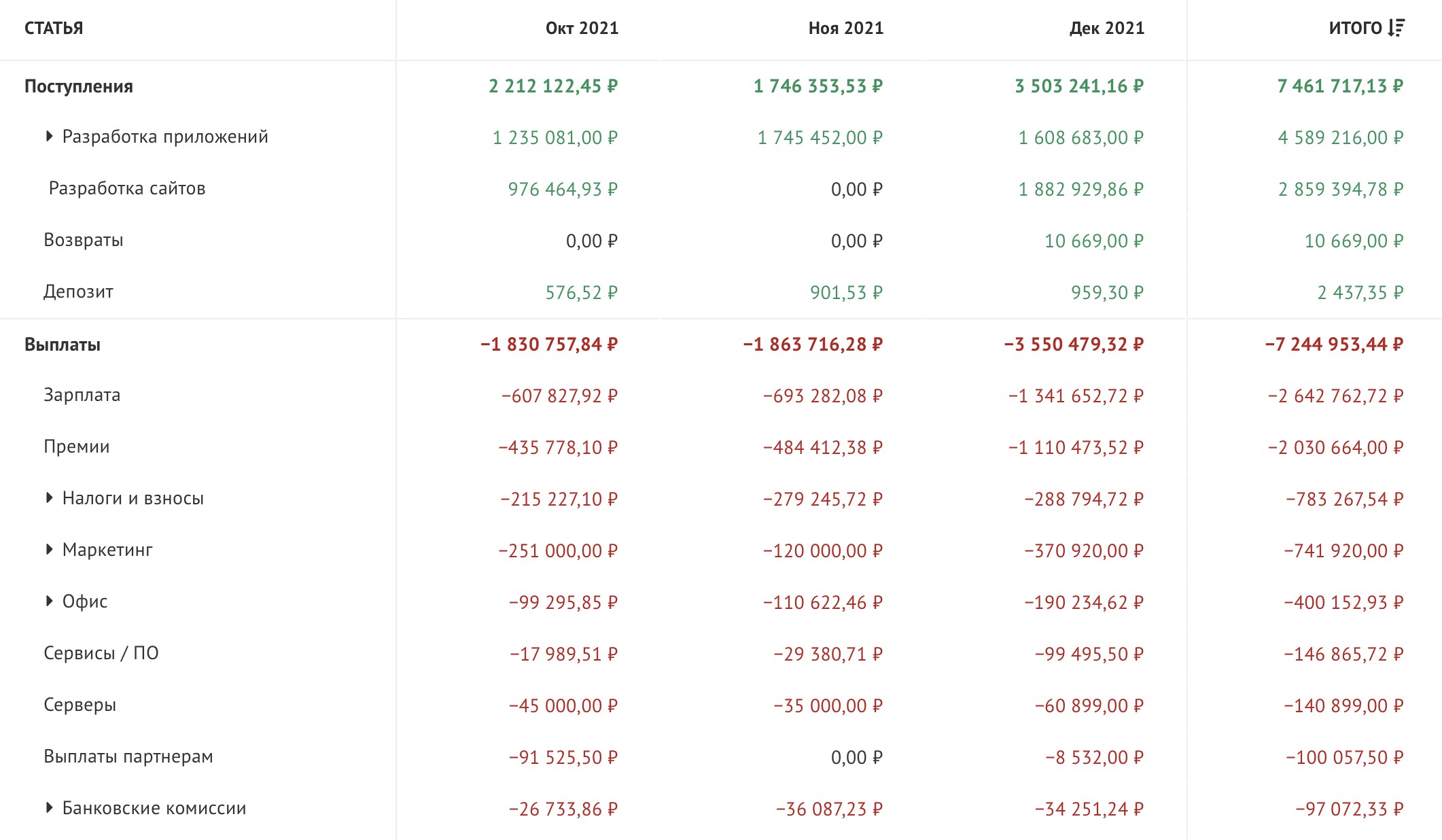

Nejjednodušší sestava, která zde pomůže, je přehled cash flow.

Zpráva Adesk o peněžních tocích

Seskupte náklady do kategorií

Rozdělte náklady na fixní a variabilní a analyzujte každý zvlášť. To je nezbytné pro odhad podílu výdajů, které nezávisí na objemu prodeje.

- Fixní výdaje nezávisí na objemu výroby. Společnost je nese, i když nic neprodává. Jedná se o pronájem kanceláří, opravy zařízení, platy zaměstnanců, reklamu atd. Fixní náklady pro podnikání jsou nejvýznamnější a nejobtížnější: není snadné je snížit a použít k ovlivnění zisku. Pokud je to možné, je třeba je snížit, ale k tomu potřebujete znát strukturu nákladů, analyzovat a vyhodnotit dopad na ziskovost podniku.

- Variabilní náklady přímo souvisí s objemem výroby. Jedná se o výdaje za materiál, služby třetích stran nutné k výrobě, kusová část mezd atd. Zdálo by se, že je jednodušší takové výdaje kontrolovat, ale pro jejich zvládnutí je důležité optimalizovat nákup surovin a komponentů a neustále analyzovat podmínky dodavatelů.

Obecně je velmi užitečné periodicky – jednou za čtvrtletí nebo šest měsíců – používat metodiku výběrového řízení. Můžete shromažďovat cenové nabídky pro zboží a služby, které používáte. Často si na své partnery zvykneme, ale pokud jejich podmínky neporovnáme s průměrem trhu, můžeme přijít o dobré alternativy. Dodavatelé navíc často dělají ústupky, když upozorníte na výhodnější podmínky pro konkurenci.

Skupinové výdaje stejného typu do konsolidovaných položek, jako je nákup materiálu a komponentů, mzdy, náklady na reklamu, daně, nájem, komunikace a IT, obchod, zábava a další výdaje. Někteří podnikatelé rádi zařazují obskurní výdaje do kategorie „Ostatní“. Nejlepší je se tomu vyhnout: mít více kategorií, ale také jasnější představu o nákladech.

Upřednostnit

Abychom pochopili, jak důležitá je pro společnost ta či ona položka, rozdělíme je podle expresní metody snižování nákladů. Chcete-li to provést, seskupte výdaje podle priority:

- S vysokou prioritou. Nezbytné pro základní výrobní procesy: suroviny, základní materiály, výrobní zařízení atd.

- Přednost. Bez těchto výdajů společnost zažije poruchy. Může to být reklama, náklady na software.

- Povoleno. Zpravidla se jedná o náklady ovlivňující věrnost (Wi-Fi pro zákazníky kavárny, věrnostní body atd.). Pokud to rozpočet dovolí, je lepší je nechat.

- Zbytečné. Toto jsou dodatečné výdaje, které byste mohli zavést, protože „je to běžné/módní a každý to už dělá“, viděli jste to v jiné společnosti, nápad se vám líbil – měli jste volné peníze a implementovali jste to, zdá se, že to funguje dobře. Takové výdaje jen zřídka ovlivňují zisky nebo loajalitu, a pokud budou odstraněny, nestane se nic špatného.

Analyzujte své výdaje, začněte těmi největšími

Vybereme dvě nebo tři největší nákladové položky a začneme analyzovat:

- Podívejme se na dynamiku podle období. Hledáme důvody pro prudký pokles nebo nárůst výdajů na výdajovou položku. Možná se jedná o sezónní změny, nebo se náhle změnily podmínky dodavatele.

- Hodnotíme a vidíme, jaký dopad má každá nákladová položka na výsledky společnosti jako celku.

- Pro každý konkrétní případ se rozhodujeme: snížit, odmítnout nebo změnit něco ve výdajové položce.

Totéž děláme s malými výdaji. To je docela únavné, musíte se ponořit do nejnepatrnějších výdajů, kterých je zpravidla hodně. Pokud se ale vaše podnikání dostane do tíživé finanční situace, tento krok nezanedbávejte. Dynamika cen není vždy viditelná, ale pokud se vám podaří přehodnotit podmínky pro každý malý výdaj – internetové tarify, předplatné služeb, výdaje za domácí potřeby a kancelářské potřeby atd. – pomůže vám to hodně ušetřit.

Máme pro vás dokonalé řešení!

Otestujte náš produkt – Adesk. Je to velmi jednoduché, ale zároveň bude umět shromáždit všechny vaše výdaje na jednom místě, pomůže vám je rozdělit po položkách a ukáže vám analýzy co nejpřehledněji. Snadno pochopíte, co se dá řezat.

Naplánujte si rozpočet

Kompletní analýza s mírou významnosti každé položky je již před vašimi očima a je čas převzít kontrolu nad těmito náklady. Hlavním úkolem plánování rozpočtu je poskytnout podniku potřebné finanční zdroje: rozdělit stávající zdroje a plánovat nové výnosy a platby.

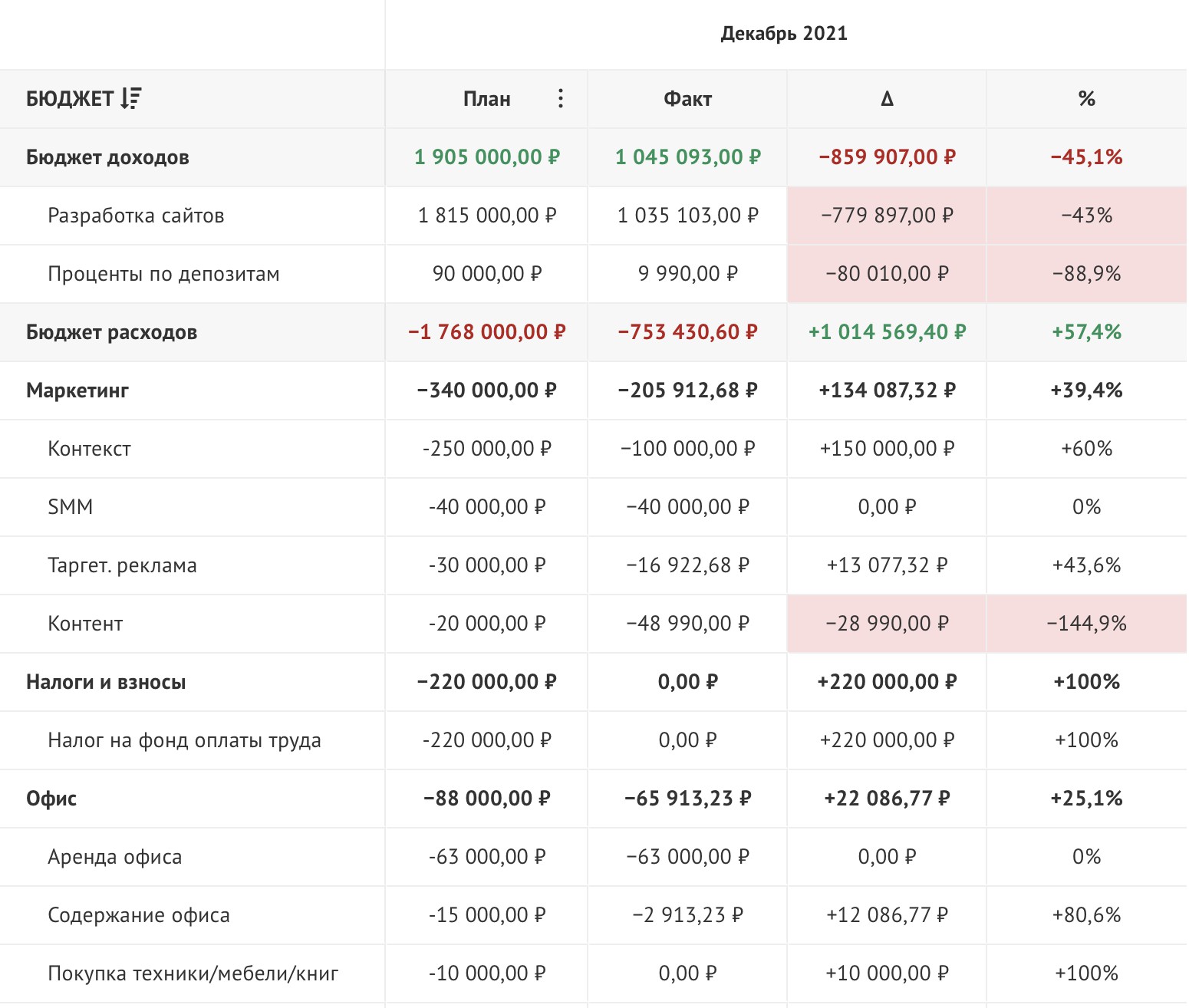

V ideálním případě musíte použít nástroj, který dokáže v reálném čase ukázat vztah mezi plánem a skutečností.

Rozpočty v Adesku

Musíte pochopit, že implementace plánovacího systému je poměrně pracný proces. Je ale potřeba, aby byl byznys vidět v číslech a konkrétních akcích. S plánováním firma získává flexibilitu – možnost měnit objem a strukturu financování a rychle se přizpůsobovat měnícím se vnějším i vnitřním podmínkám.

Vyhodnoťte výsledek a jednejte

V důsledku toho byste měli mít jasný a transparentní akční plán. Co získáte jako výsledek analýzy:

- Před očima budete mít kompletní seznam výdajů za dané období.

- Všechny výdaje budou seskupeny a rozděleny mezi větší nákladové položky. Ty se zase rozdělí na konstanty a proměnné – procesy budete moci řídit samostatně.

- Výsledkem je, že existují řešení pro optimalizaci každé nákladové položky.

Když budete shromažďovat a analyzovat informace, již v této fázi budete mít spoustu nápadů a příležitostí ke snížení nákladů.

PS

Nezapomeňte, že krize nejsou jen potíže, ale také nové příležitosti. To nás otužuje, stáváme se silnějšími a učíme se dívat na známé věci novým způsobem.

Zachovejte chladnou hlavu, pečujte o sebe i své zaměstnance. Jedním z klíčových úkolů v těžkých časech je udržet soudržnost celého týmu. S jeho pomocí se nejen vzájemně podporujete, ale také vytváříte informační systém pro komplexní a objektivní sledování.

Zveřejněno: 21. března 2022